第2章莫大な相続税で破産、

子どもの跡継ぎ争いで家族崩壊……

医師一家を襲う悲劇 5つの事例

儲かっている病院は要注意。出資持分の評価のしかた

医療法人の持分の評価は、基本的には株式会社の株式の評価と同じです。

非上場企業の株価の評価法には「類似業種比準価額方式」「純資産価額方式」「配当還元方式」の3つがありますが、医療法人は配当を出せないので配当還元方式は適用されません。どの評価法を適用するかは、医療法人の規模によります。

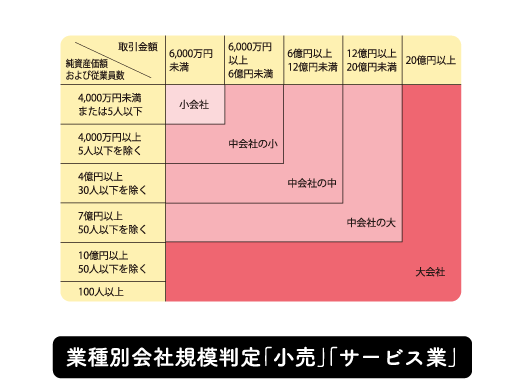

まず、縦の「純資産価額および従業員数」のなかから、法人の該当する枠を探します。次に、横の「取引金額」のなかから、該当するところを探します。2つで規模が異なる場合は、大きいほうの規模を選んでください。

たとえば「中会社の小」の法人を持分評価するときは、「純資産価額方式」か「類似業種比準価額方式と純資産価額方式の併用方式」のいずれかのうち、低い価額のほうを採用できます。

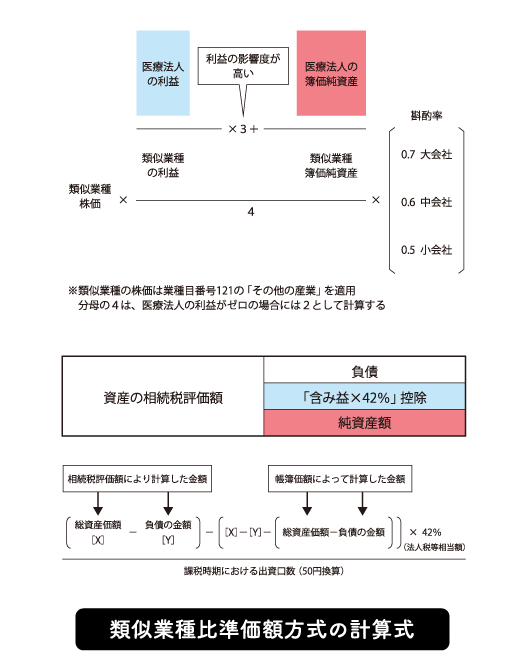

類似業種比準価額方式は、サンプル企業の利益、純資産と、医療法人のそれとを引き合わせて計算します。

純資産価額方式は、課税時期(相続や贈与を行った時点)の、1株当たり純資産額によって相続税評価額を算定する手法です。

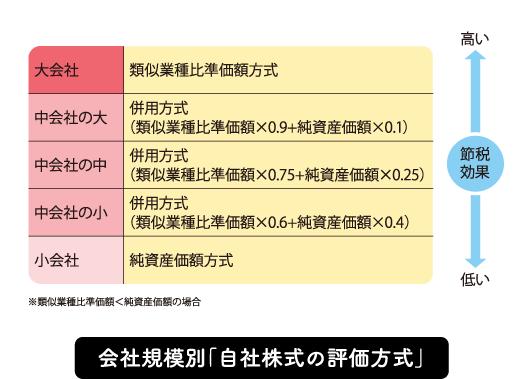

併用方式はこの2つを一定の比率で合わせる方法で、「中会社の小」の場合は類似業種比準価額方式が6割、純資産価額方式が4割となります。

開業医の相続、医業承継ではこの出資持分の評価は必ず出さなければならないもので、絶対に避けては通れません。計算してみると5億や10億になっていることも普通にあります。

対策を取るためにも早めに試算しておきたいですが、実際の計算は非常に煩雑で、素人がミスなくやり通すのには相当の根気と細心の注意が必要になります。自分でやるのは荷が重いと諦めて、最初からプロに任せるのが近道だと思います。ただ、プロでも気を使う試算なので、黙っていても自ら進んでやってくれる顧問税理士は少ないかもしれません。こちらから「出資持分の評価をしてください」とお願いしない限り、まずやってはもらえないと思っておいたほうが無難です。