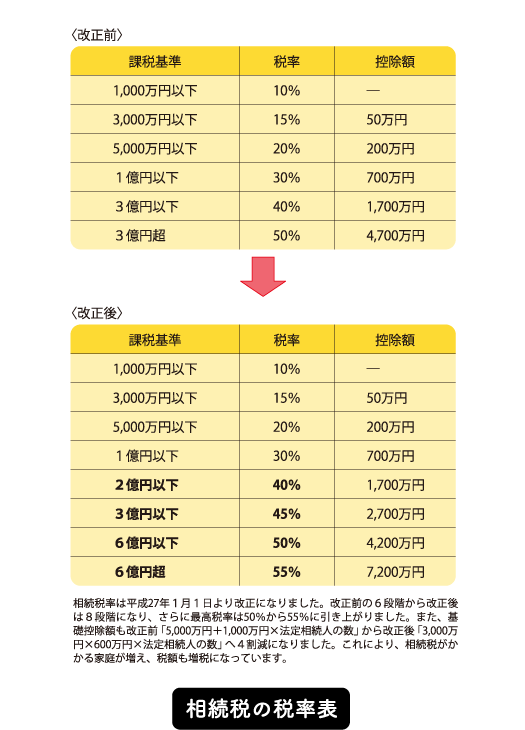

第2章莫大な相続税で破産、

子どもの跡継ぎ争いで家族崩壊……

医師一家を襲う悲劇 5つの事例

持分を贈与すると税金はいくら? 贈与のしくみを知る

前贈与の話題が出たところで、贈与のしくみについてお話ししましょう。

まず、贈与税の課税方法には、

①暦年課税、②相続時精算課税

_の2つがあります。

①暦年課税

暦年課税は一般に「暦年贈与」と呼ばれています。

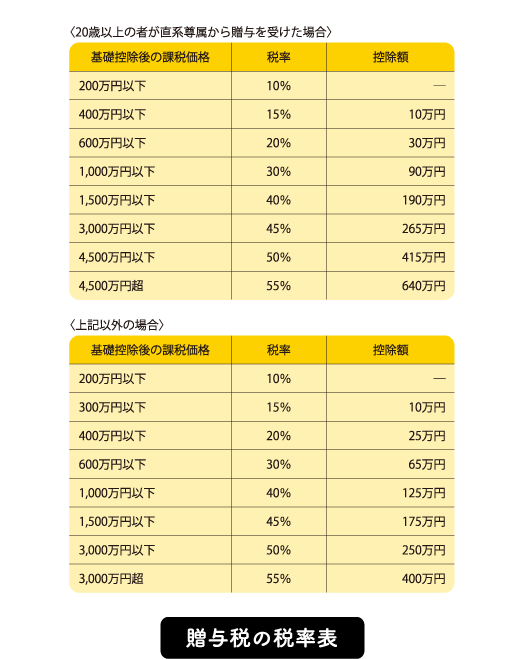

暦年贈与は、年間110万円までの非課税枠がある制度です。非課税枠を超えて贈与された分については、その額に応じた税率での課税がなされます。平成27年度の税制改正によって、贈与税の税率は引き上がりましたが、20歳以上の子、孫、養子への贈与は引き下がっています。特に、孫への贈与は子を飛び越えて〝一代飛ばしの財産移転〟になるため、「親→子→孫」と順番に相続していくより税金的にお得になります。

贈与税の計算のしかたは難しくありません。たとえば、成人した孫に年間600万円の贈与をしたとします。110万円を除いた490万円に対して税金がかかります。490万円に対する税率は20%(控除額30万円)ですので、490万円×税率20%−30万円=68万円が税金額になります。

同じ額を相続するのと贈与するのとでは、一般的に贈与税のほうが高くなるため損だと考えている人もいるかもしれません。しかし、贈与には非常に大きなメリットがあり、また、贈与でしかできない対策というのもあります。資産家になればなるほど贈与の恩恵を受けることができ、資産家の相続税対策は、〝暦年贈与に始まり暦年贈与に終わる〟といっても過言ではないのです。

ちなみに、「相続開始前3年以内」に暦年贈与された財産については、相続財産に差し戻して相続税の計算をします。これは駆け込み的に贈与をして相続税を免れようとするのを防ぐためです。

ただし、法定相続人以外(たとえば孫)への贈与は、3年以内であっても差し戻しの対象外です。そういう意味でも、孫への贈与は積極的に行いたいものです。

いずれにしても、誰に何をいつ贈与するかなど、早いうちから計画的に行うことが大切です。

②相続時精算課税

相続時精算課税制度は、60歳以上の親または祖父母から20歳以上の子または孫に贈与が行われた場合に、贈与税が2500万円まで非課税になる制度です。2500万円を超えた部分については、一律20%での課税がなされます。

たとえば4000万円をこの制度を使って贈与すると、2500万円は非課税となり、残りの1500万円に20%課税されて300万円の税金が発生します。

相続時精算課税は少々癖のある制度で、気をつけなければいけないことがいくつかあります。

まず「相続時精算課税」という名称の通り、この制度を使って贈与した財産は、相続が起きたときに相続財産に持ち戻して計算をすることになります。結局は相続財産の一部になってしまうので、相続税の先払いのようなイメージです。持ち戻す際には「贈与した時点の時価」で計算します。

相続時に価値が上がりそうなもの、たとえば将来的に値上がりしそうな不動産などに関しては、贈与しておくとお得です。1000万円で贈与したものが相続時に5000万円になっていても、相続税の計算は1000万円でできるからです。反対に、相続時に価値が下がってしまうものを贈与してしまうと損をすることになります。

この制度を使って、出資持分の評価をぐんと下げたタイミングで後継者に移転すれば、相続時に出資持分評価が再び上がっていても、低いままの評価で税額を計算できるというメリットがあります。

ただし、注意しなければいけない点があります。実は、この制度には「一度使うと暦年課税には戻れない」というルールがあるのです。資産家にとっては、メリットをはるかに超えるほど大きな痛手となることも多々あります。

実際にこんな例がありました。資産家の母が相続時精算課税制度を使って、子に2500万円のマンションを贈与したのです。事前に顧問税理士に「何かいい節税策はないか」と尋ねたところ、「相続時精算課税制度というのを使えば、2500万円までは非課税になる」と言われ、「それなら」と思ってやってしまったようです。

まず失敗の一つとして、マンションはもともと貸す計画だったので、贈与する段階で賃貸物件にしておくべきでした。居住用のマンションより賃貸用のマンションのほうが、評価額が大きく下がるからです。2500万円の非課税枠内で、もっと他にも贈与できたのにもったいないことをしました。

最大の失敗としては、この制度を使ってしまったことで、今後、母からその子に贈与がしにくくなってしまったことです。「非課税枠が2500万円」と聞くと魅力的に感じるかもしれませんが、資産額が億単位の人にとってはごく一部にすぎません。2500万円まではいいとしても、その後は暦年贈与が使えませんから、贈与をするたびに20%の贈与税がかかってくることになるのです。たった1万円を贈与するにも2000円がかかると考えると、とんでもない負担です。この母は残りの大きな資産を動かそうと思うと、膨大な贈与税がかかってきてしまうため、もう子には贈与ができなくなってしまいました。

この制度は一度適用してしまうと取り消したいと思ってもできませんから、一生使い続けるしかありません。つまり、大きな額の資産を持つ人にとって、相続時精算課税を使うのは資産にロックがかかってしまうということなのです。

いってみれば、相続時精算課税制度は〝副作用の強い薬〟のようなものです。上手に使えば効果はあるのですが、ちょっと使い方を誤ると取り返しのつかない事態を招いてしまうことがあるので、処方には慎重さが必要です。この事例の顧問税理士は、制度の「効果」だけ教えて「副作用」を教えなかったという点で、非常に罪深いことをしたと思います。