ケース1 院長の急病で準備不足のまま相続が目の前に(ポイントを解説)

ポイント1もし相続が発生したら? 手続きの基本の流れをつかむ

何の準備も心づもりもないまま相続を迎えてしまうと、遺族や病院スタッフ、患者、取引先など関係者全員をパニックに陥れることになります。Aさんの場合はかろうじて間に合いましたが、これがもし時間切れとなっていたら、どのような事態に陥っていたでしょうか。

遺族は「相続」「医業承継」というものへのイメージがありませんから、行き当たりばったりで対応するほかなく、一貫性のある相続・承継をすることが難しくなります。どうにか形だけ整えて相続・承継ができたとしても、それで円満な解決とはなりません。

なぜなら、方向性を持たない見切り発車での相続・承継というのは、〝設計図なしに建てた家〟のようなものだからです。思いつきや感覚だけで建てた家は、一見まともに見えてもいずれ歪みや不具合が生じ、家としての機能を果たせなくなります。それと同様に、その場の都合や安易な判断で進めた相続・承継は、いつか家庭内・病院内に問題を生じさせ、破綻する可能性が高いのです。

行き当たりばったりにならないためには、まず「相続が起きたら、どのような流れで物事が進んでいくのか」「いつまでに何をしなくてはいけないのか」を、開業医本人も家族も知っておくことが重要です。

相続の流れのなかでも一番重要なのは、相続税の申告と納付です。相続税の申告・納付には期限が定められているためです。

もし相続財産が基礎控除枠内で収まる、相続税がかからない家庭であれば、申告の必要はありません。年間に発生する相続のうち、相続税がかかるケースは4・4%というデータがあります(国税庁「平成26年分の相続税の申告状況について」)。これは相続税が改正される以前のデータで、課税対象が拡大された平成27年以降に関してはまだ集計されていませんが、おそらく6%程度になると予想されています。つまり、100件のうち94件は、申告手続きそのものが必要ないということです。この場合は、特にタイムリミットはありませんから、遺産分割の話し合いなどもゆっくり進めることができます。

しかしながら、開業医の家庭はその多くが相続税の対象になってきます。相続税を計算するときに認められている優遇制度を利用することで、相続税がかからなくなるケースでも申告は必要です。

相続税の申告・納付が必要なケースでは、相続発生と同時にカウントダウンが始まります。もし期限内にできないとなると、それなりのペナルティーを受けることになりますから、悠長なことは言っていられません。

まず、相続税の申告については、「相続の開始があったことを知った日(通常は、被相続人の死亡の日)の翌日から10カ月以内」という期限があります。

何の準備もなく相続を迎えたとなると、この間に、相続財産をリストアップして評価額を算出し、相続人全員での遺産分割協議を経て分割を決め、各相続人が負担すべき相続税額の計算をし、申告書の作成・提出をしなくてはならないのです。

ちなみに、申告書は相続人全員共同で1通を、故人(被相続人)の住所地を所轄する税務署に郵送もしくは直接持参することで提出します。相続人の住所地を所轄する税務署ではない点に注意が必要です。

相続放棄あるいは限定承認をする場合の期限は、相続開始から3カ月以内です。

相続放棄は、文字通り「遺産の相続を放棄する」ことです。相続財産に占める負債の割合が大きいなど、遺族が相続に魅力を感じられないケースや、家業の経営を安定させるために後継者に遺産を集中させたいといった、一部の相続人が相続を辞退するケースなどで使われます。

限定承認は、「相続財産を責任の限度として相続する」ことです。たとえば、相続財産のなかに負債があった場合、ほかの相続財産から負債を弁済した後で、余りが出ればそれを相続するという方法を採ります。相続人が負債を相続したくないときに使われますが、現状はあまり利用されていません。

こうしてざっと相続の流れを見ただけで、とても余計なことをしている時間的余裕はないことが分かってくるでしょう。だからこそ、いざ相続が発生したら遺族が前だけ向いて手続きを進められるように、生前のうちにできる準備をしておく必要があります。

ポイント2故人の財産すべてが相続の対象になる

相続では、被相続人が死亡時に所有していた財産のすべてを相続人が引き継ぐことになります。プラスの財産(積極財産)もマイナスの財産(消極財産)も、〝金銭に見積もることができるものはすべて〟相続の対象です。日本国内に所有している財産はもちろん、海外に所有している財産も含まれます。

プラスの財産には次のようなものがあります。

- 不動産……宅地、家屋、事業用地、事業用建物、畑、農地、山林、店舗など

- 不動産上の権利……借地権、借家権、定期借地権など

- 金融財産……現金、預貯金、出資持分、有価証券、手形債権、株式、貸付債権、公社債など

- 動産……車、家財、宝石、貴金属、書画、骨董など

- その他……ゴルフ会員権、電話加入権、著作権、特許権など

マイナスの財産には次のようなものがあります。

- 借金……借入金、買掛金、手形債務など

- 医療機器のリース

- 債務保証……連帯保証など

- その他……未払い費用、未払い利息、未払い医療費、預かり敷金など

また、被相続人の死亡に伴って相続人のもとに入ってくる財産は前述以外にもあり、「みなし相続財産」としてプラスの財産に含まれます。

みなし相続財産としては、次のようなものがあります。

- 死亡保険金(生命保険金・損害保険金)

- 死亡退職金、功労金、弔慰金(一定額を除く)

- 生命保険契約に関する権利

- 定期金に関する権利(個人年金など)

- 遺言によって受けた利益(借金の免除など)

これ以外にも、「相続開始前3年以内に被相続人から暦年贈与された財産」や「相続時精算課税を用いて贈与された財産」も課税対象になります。

現金や預貯金は額面がそのまま金銭的価値になりますが、土地や建物、出資持分などは通常、時価で換算することになります。ただ、時価といっても曖昧なため、課税の公平という観点から、実務上は財産評価基準に従って評価をします。

土地の評価法には、①路線価方式と②倍率方式があり、より重要になるのが路線価方式です。

①路線価方式

路線価というのは、道路に面する宅地の1㎡当たりの評価額のことです。道路ごとに1㎡当たりいくらと値段が決まっていて、これに地積を掛けることで、その土地の評価額が求められます。たとえば、路線価20万円の土地が50㎡あれば、20万円×50㎡で1000万円という計算になります。

路線価は毎年変わり、7月1日に全国の国税局・税務署で公表されます。国税庁のホームページを開けば、誰でも見ることができます。参考までに、全国の路線価トップは、30年連続で東京の中央区銀座5丁目の文具店「鳩居堂」前です。平成27年度は、1㎡当たり2696万円でした。

②倍率方式

もう一つの倍率方式は、路線価が定められていない地域の評価方法で、固定資産税評価額に一定の倍率を乗じて評価します。

建物の評価は、固定資産税評価額をそのまま適用し、出資持分の評価は、取引相場のない株式の評価法に準じます。

どこの家庭で相続が起こっても、遺産分割協議に一番時間を割くことになるでしょう。話し合いの時間が十分に取れないがために、遺族間で不満が残ったり、争族が起きたりするケースが多い部分だからです。速やかに分割協議に入れるようにするためには、話し合いのベースとなる相続財産を確定しなくてはなりません。そのためにも、財産のリストアップを早い段階で進めておくことをおすすめします。

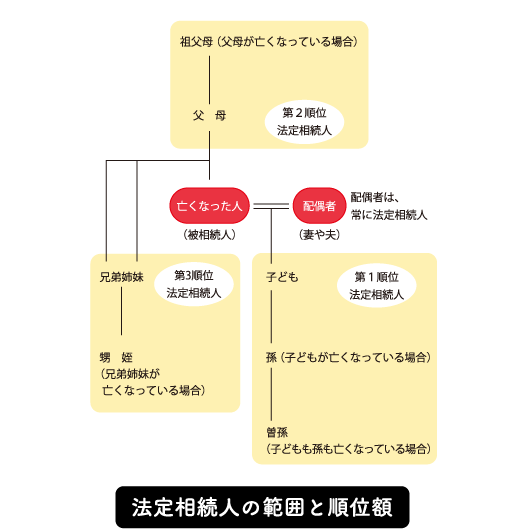

ポイント3相続人になれる人や順位は民法で決まっている

民法では、相続人になれる人、すなわち法定相続人が定められています。

また、相続人になる順位も決まっています。被相続人の配偶者は常に相続人になりますが、それ以外は優先順位の高い順です。順位が高い人が存在すれば、順位の低い人は相続人になることができません。

第一順位は、直系卑属(被相続人の直系で下の世代)です。まず、子がいればその子が相続人になります。養子でもなれます。婚姻関係にない間の子でも、認知を受けていれば相続人になりますが、認知を受けていない非嫡出子は相続人になれません。子が死亡している場合は、孫が相続人となります。

相続の相談に乗っていると、ときどき「私の財産は子ではなく孫に相続させたい」と言う人がいます。相続発生時点で子が存命していれば、その子を飛び越えて孫に相続させることは絶対にできません。孫に持たせるはずの財産は子に渡ってしまいますので、被相続人の狙い通りにいかないことになります。もし孫に財産を継がせたいのであれば、相続ではなく贈与・遺贈という方法を採らなくてはなりません。

遺贈というのは、死後に遺言によって財産を特定の人に贈与する方法です。たとえば、「私が死んだら孫に△△をあげる」というように遺言書に書いておくと、その財産が孫に渡ります(遺留分を侵害しない範囲であることが条件です)。自分の死後に、法定相続人以外に財産を渡したい場合は、遺言書の作成が非常に重要になってきます。

第二順位は、直系尊属(被相続人の直系で上の世代)です。第1順位の相続人がいない場合は、父母が相続人になります。父母が死亡している場合は、祖父母が相続人となります。

第三順位は兄弟姉妹です。第2順位もいない場合は、被相続人の兄弟姉妹が相続人になります。兄弟姉妹が亡くなっていれば、その子(甥や姪)が相続人となります。

また、相続人に代わって孫や甥、姪が相続人になることを代襲相続といいます。孫は曽孫、玄孫……と何代でも代襲することができますが、兄弟姉妹の場合は、甥・姪となります。

ポイント4遺産分けの目安となる「法定相続分」

相続人が複数いて遺産を分ける場合、それぞれの相続する割合を「相続分」といいます。被相続人が遺言で相続分を指定したり(指定相続分)、相続人が話し合って決めたり(遺産分割協議)できますが、基準となる相続分は民法で定められており、これを法定相続分といいます。

法定相続分は配偶者の有無で大きく変わってきます。

①被相続人に配偶者がいる場合

- 相続人が配偶者のみ……すべて配偶者。

- 相続人が配偶者+子……配偶者が1/2、子が1/2。 子が複数いる、つまり相続順位が同列の人が複数いる場合は、同列の人たちでの頭割り。 たとえば子が3人なら、1/6ずつ。

- 相続人が配偶者+父母……配偶者が2/3、父母が1/3。

- 相続人が配偶者+兄弟姉妹……配偶者が3/4、兄弟姉妹が1/4。

②被相続人に配偶者がいない場合

- 被相続人に子がいる……すべて子。

- 被相続人に子がおらず父母がいる……すべて父母。

- 被相続人に子も父母もいない……すべて兄弟姉妹。

法定相続分はあくまでも目安ですので、必ずしもこの通りに分けなくても構いませんが、遺留分を侵害するような分割にすると争族が起こりやすいため、慎重になる必要があります。

ポイント5現時点の相続税を把握することなしに節税はできない

相続税がいくらになるか、現時点での試算をしておくことは重要なことです。相続税の目安が分かれば、「今の資産形成で納税資金が調達できそうか」とか「この額では納税が苦しいから節税が必要だ」など次の課題が見えてきます。逆にいえば、相続税額が分からない限り、納税対策も節税対策も進めようがありません。

相続税が数十億円になる資産家がいますが、この方は「相続税がかかるのは構わない。うちは争族が心配だから、その対策だけ集中してやりたい」と言い、分割や遺言書などの対策に精力を割いています。相続税というのは究極的には支払いさえできればいいので、このような考え方もあっていいと思います。

ただ、一家の資産を最大限に残したい、相続貧乏にはなりたくないというのであれば、やはり納税対策や節税対策は必要になってきます。対策のしかたによっては、争族の起こりにくい相続になったり、相続税をゼロにできたりするケースも少なくありません。そのためにも、まずは試算です。

相続税は超過累進課税のため、非課税枠を超えて相続した財産の額が多くなるほど、課税率が高くなります。

相続税は4つのステップで計算します。

- ①正味の財産額を出す

- ②課税財産総額を出す

- ③法定相続分で按分したとして、相続税の総額を出す

- ④実際の相続分で、各相続人の負担すべき相続税額を出す

①正味の財産額を出す

財産のリストアップを用いて、プラスの財産からマイナスの財産を差し引いた額が、「正味の財産額」になります。

仮に、プラスの財産が10億円、マイナスの財産が3億円とすると、10億円−3億円=7億円が正味の財産額ということになります。

②課税財産総額を出す

正味の財産額から基礎控除額を差し引いて、残った額が「課税財産総額」です。基礎控除額は、3000万円+(600万円×法定相続人の数)で求められます。

相続人を配偶者と子2人と仮定すると、課税財産総額は7億円−〔3000万円+(600万円×3人)〕=6億5200万円となります。この6億5200万円に対して課税がなされます。この時点でゼロ以下になる場合は税金は発生しません。

③法定相続分で按分したとして、相続税の総額を出す

法定相続分で按分すると、配偶者が1/2、子Xが1/4、子Yが1/4ですから、それぞれが相続する財産額は、配偶者が3億2600万円、子Xが1億6300万円、子Yが1億6300万円です。

ここで、それぞれの金額に見合った税率を適用します。配偶者には50%(控除額4200万円)、子Xには40%(控除額1700万円)、子Yには40%(控除額1700万円)が適用されます。すると、

- 配偶者……3億2600万円×50%−4200万円=1億2100万円

- 子X……1億6300万円×40%−1700万円=4820万円

- 子Y……1億6300万円×40%−1700万円=4820万円

これらを合算した2億1740万円が、「相続税の総額」になります。

万一、今すぐに相続が発生した場合、これだけの相続税を負担しなければいけませんが、支払いに余裕があるという人は少ないでしょう。むしろ、「そんなに課税されるのか」「思っていたより、ずっと高額だ」と目をむいている方が多いのではないでしょうか。

④実際の相続分で、各相続人の負担すべき相続税額を出す

実際の相続分が法定相続分通りなら③までで終わりとなりますが、実際の相続分が法定相続分と異なる場合は④に移ります。相続税の総額は変わりませんが、それぞれの負担額が変わってきます。

実際の相続分が配偶者30%、子Xが50%、子Yが20%だったとします。すると、

- 配偶者……2億1740万円×30%=6522万円

- 子X……2億1740万円×50%=1億870万円

- 子Y……2億1740万円×20%=4348万円

ただし、配偶者には「配偶者控除」という税額の軽減や、子が未成年の場合は税額軽減があります。それらを差し引いた金額が、実際に納付する相続税額となります。

ポイント6相続税は現金で一括納付が原則

相続税の納付は、「相続発生から10カ月以内」に「現金で一括納付する」というのが原則です。

納付は、税務署もしくは金融機関、郵便局の窓口で行うことができます。納税ができなかった場合は、次のようなペナルティーが課せられます。

申告だけして納税ができない

延滞税という利息がかかります。納期限の翌日から2カ月以内なら、「年7・3%」と「前年の11月30日の基準割引率+4%」のいずれか低いほう。納期限から2カ月を超えると年14・6%。

申告をせず、納税もしない

無申告加算税がかかります。申告期限から2週間以内に自主的に申告すれば0%、それを過ぎると5%です。税務署に指摘されて申告すると15%。納付税額が50万円を超える部分に対しては20%。

税金を誤って少なく申告・納税した

自分で気づいて申告し直せば0%の場合もありますが、税務署から指摘されて申告し直した場合は、過少申告加算税10%がかかります。「期限内に申告した税金」または「50万円」のいずれか多い金額を超える部分に対しては15%。

意図的に税金を少なく申告・納税した

35%の重加算税がかかります。

申告せず、しかも証拠書類を偽装するなど悪質

40%の重加算税がかかります。

納税を金銭で一括で行うことが難しい場合もあるでしょう。そういうときは、一定の要件を満たせば①延納および②物納の制度が適用できます。

_①延納

延納とは、相続税を分割で納める方法です。延納できる期間は原則5年以内です。

相続人は、相続で取得した財産を売却するなどして納税資金を調達することになります。しかし、売却可能な資産が不動産くらいしかなく、すぐには売却できないというケースでは、最高20年まで期限を延長することができます。

延納を受けると、利子税を負担しなければなりません。利子税は、延納する期間によって年3・6〜6・0%となっています。

②物納

物納というのは、不動産などの物品で納める方法です。延納でも納税ができない場合に、一定の要件を満たせば認めてもらえます。

土地で物納をしようとするときは、相続税評価額での扱いとなります。市場での取引価格(時価)が1億円の土地を物納しても、相続税評価額が6000万円であれば6000万円を納めたことにしかなりません。

土地だけでなく建物や車や貴金属などの動産も、たいていの物品は取引価額に比べて相続財産評価額が低くなります。いったん時価で売却してから現金で納税したほうが、節税になるケースも多々あります。

物納を受けた場合も延納と同じく、納付するまでの期間に応じて利子税がかかります。延納、物納を申請したい場合は、相続税の申告期限までにその手続きをとらなくてはなりません。

また、手続きをしたからといって、すべてが認められるわけではありません。延納、物納ともに、以前より承認されにくくなっています。昔は「子どもの学費として使わなければならないので、このお金は納税に充てられません」という言い分が通りましたが、今はダメです。一家にあるお金は小銭まで残らず納税しなくてはなりません。そのうえで、どうしてもお金がないという場合にしか、延納物納は認められないのです。

よく調べもせず「どうせ延納か物納かすればいいや」とタカを括っていると、税務署から否認を受けて痛い目を見ることがありますから、勝手な思い込みは禁物です。

延納や物納は、やれる対策はすべてやったけれどもほかに方法がなく、しかたなく選択するものと考えてください。まずは現金での一括納付を目指して、あらゆる手立てを講じていく必要があります。