テクニック2 積極的な贈与で相続財産を生前に移転する

相続財産を減らす方法として、贈与はやはり外せません。

早めに財産を移転することで将来の相続税の心配が減り、今後は心安らかに暮らせます。また、財産を継がせたいと思っている相手に継がせられるなど、自分自身で財産の行き先をコントロールできます。さらに、贈与を受けた側から直接感謝されるというのも大きな魅力です。財産をもらった相手の喜ぶ顔を見るというのは、自分が死んでからの相続ではできないことです。

①基本的には暦年贈与を使う

贈与するとき、暦年贈与を使うか、相続時精算課税制度を使うべきかは時と場合によりますが、資産の額が大きい人や相続発生までに十分な時間がある人などは、暦年贈与を使うのが一般的です。

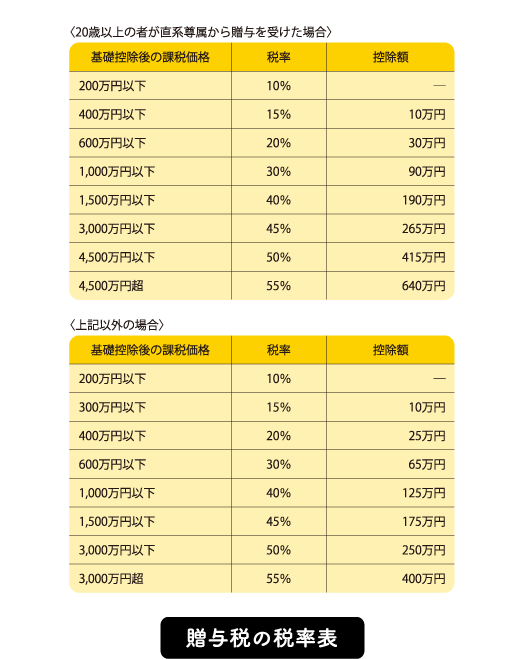

暦年贈与は「財産を渡したい相手に確実に渡すことができる」「任意のタイミングでできる」「贈与したい分だけできる」というのが、最も大きなメリットです。金額については、暦年贈与の控除枠内(110万円以内)なら無税、それを超えると贈与税が発生しますので、時間をたっぷりかけ少額を小分けにして贈与すれば、低い贈与税額で大きな財産を移転することも可能です。

ただし、一度贈与してしまうと後から「やっぱり返して」とは言えないので、「誰に」「何を」「どれだけ」「どのタイミングで」贈与するか、計画を立ててから実行しなければなりません。

基本的な考え方としては、将来の相続税率と比較して、それを超えない範囲で贈与していきます。たとえば、相続税が最高の55%が適用されそうだという人は、贈与税が55%に達しない範囲で贈与していくと税負担が軽くなります。

贈与税55%以上というと、課税価格は4500万円超です。1000万円の贈与で30%の贈与税がかかると聞くと、「そんなに税金を取られるのか!」と思うかもしれませんが、将来的に相続税で55%を払うよりはずっと税率は低いのです。

②贈与の特例を使う

最近のブームとしては、「住宅取得資金の贈与」「教育資金の贈与」「結婚・子育て資金の贈与」があります。

住宅取得資金の贈与

最大1200万円まで(暦年贈与と合わせると、1310万円まで)の住宅取得等資金贈与にかかる贈与税が非課税になります。父母および祖父母(直系尊属)から子・孫への贈与が対象です。ただし、贈与される側の子・孫は20歳以上に限ります。この制度が使えるのは、平成31年6月30日までです。

教育資金の贈与

子や孫1人につき1500万円まで(暦年贈与と合わせると1610万円)の教育資金の贈与が非課税になります。ただし、子・孫が30歳までに使いきれずに残った場合は、残額に応じて贈与税がかかります。この制度は、平成31年3月31日までの期限付きの特例となっています。

結婚・子育て資金の贈与

20歳以上の子や孫に対して、結婚・出産・子育てを支援するための資金贈与をしたとき、1人につき1000万円まで(暦年贈与と合わせると1110万円まで)が非課税になります。結婚関係の費用は300万円を限度とします。子・孫が50歳になっても使い切れずに残っている場合は、その額に応じて贈与税が課せられます。平成31年3月31日までに行われる贈与が対象です。

この特例は平成27年4月1日にできたものですが、それ以前にも親が子どもの結婚資金を出したり、子育てにかかるお金の補助をしたりするのは、当たり前に非課税で行われてきました。わざわざ結婚や子育ての資金を銀行に預け、使った分だけ窓口に領収書を持って行って……などの手間をかける必要があるのかどうか、疑問が残る部分もあります。新しくできた特例だから「使わないと損」だと思って飛びつくのではなく、自分たちのケースでは必要なのか、それとも必要ないのかをよく考えてから実行していただきたいと思います。