テクニック13

生命保険を相続対策に活用する

相続対策と生命保険は、切っても切り離せない関係にあります。生命保険は使い方次第で、相続税・医業承継・争族のすべてにオールマイティーに対応できる、いわば〝最強の相続対策〟といえるでしょう。

生命保険のメリット

まず、基本的な生命保険のメリットとして、次のようなものがあります。

控除枠がある

被保険者が亡くなって保険金が支払われると、保険金はみなし相続財産となって相続税の対象になりますが、このとき法定相続人1人につき500万円の控除枠があります。法定相続人が3人いれば、1500万円までを無税で受け取れます。

保険金は掛け金より多くなる

生命保険には「支払われる保険金額が掛け金よりも大きくなる」ケースが多いという特徴があります。保険料を2000万円支払ったとしたら、満期や死亡時には2000万円以上になって返ってくることが大半です。加入時の年齢により変わりますので、はやい時期にご検討されることをおすすめします。

お金を銀行に預けても、低金利の今は微々たる利子しかつきませんし、株式投資はハイリスク・ハイリターンです。生命保険ほど安全でお得な資産運用はありません。

終身保険は特に解約返戻金が大きい

貯蓄型の終身保険は、解約時には解約返戻金として大きなお金が保険会社から戻ってきます。掛け捨て型の定期保険でも、解約返戻金のピークで解約すれば、大きく回収できます。

法人で契約しておくと、解約返戻金が法人に支払われますので、万一のときには、貯まった解約返戻金を取り崩して経営資金に充てることができます。あるいは、解約返戻金を役員退職金の原資として活用することもできます。

個人で契約しておくと、解約返戻金は個人に支払われます。生活資金や老後の資金、病気の際の治療費などとして使うことができます。

受取人を指定できる

生命保険は受取人を指定できます。自分を被保険者にして子を受取人にしておけば、自分が死んだとき、その子に保険金が支払われます。キャッシュを持たせたい子に、狙い通りに持たせることができます。

遺産の取り分が少なくなりがちな非後継者の子を受取人に指定しておくことで、遺産分割の偏りをカバーすることができます。また、後継者の子を受取人にしておけば、相続税納税や代償分割などの原資として活用できます。

遺産分割の対象外である

保険金は遺産相続の対象ではありませんから、他の相続人から「もらいすぎだ」とか「こっちにも分けろ」などと口出しされる心配もありません。

保険金を現金で受け取れる

保険金は現金で支払われます。また、請求してから最長でも7日で支払われます。すぐに現金が手に入るので、相続税の納税資金として活用できます。

相続放棄をしても受け取れる

相続放棄をすると相続財産をすべて手放すことになりますが、生命保険はそもそも受取人の固有の財産であるため、相続放棄をしても受け取ることができます。

法人で入れば掛け金が損金になる

支払った保険料の全額もしくは1/2、1/3、1/4が経費になります。今ある利益を法人に内部留保していくと持分評価が上がってしまいますが、損金をつくれば持分評価の上昇を抑えつつ不測の事態にも備えることができます。解約せずにおいておけば、さらに保険商品に資金をためていくことまでできるのです。

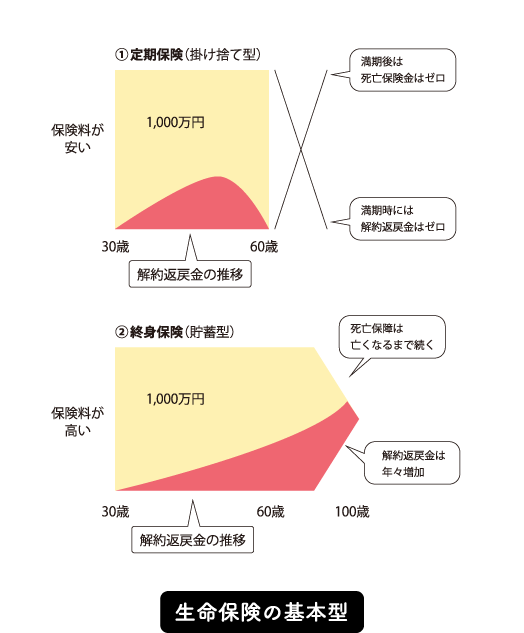

「定期保険」と「終身保険」が生命保険の基本パターン

生命保険の基本の型は大きく2つ、定期保険と終身保険があります。

定期保険

定期保険は、保障期間が60歳とか70歳とか、満「期」を「定」めた保険です。保障期間内に死亡すると保険金が支払われますが、保障期間を一日でも過ぎてしまうと1円も支払われません。

解約返戻金の返戻率は、一般的には緩やかな山型を描き、頂点は中央より右側になります。商品によっては、加入してすぐにピークが来るものや、鋭角の山型を描くものなどもあります。いずれの場合も保障期間の最後には返戻率はゼロになります。

こうした特徴から、定期保険のことを「掛け捨て型」と呼んでいます。

終身保険

終身保険は、「身」が「終」わるまで続く、つまり保障が一生涯続く保険です。どのタイミング、年齢で亡くなっても保険金が支払われます。解約返戻金の返戻率は、契約から時間が経過するほど高くなっていきます。つまり、長生きをすればするほど、返戻金は高額になるのです。

この特徴から、終身保険のことを「貯蓄型」と呼んでいます。

それでは、具体的な活用のしかたを紹介しましょう。

①定期保険ならば、期間延長・短縮ができるものを選ぶ

定期保険であれば、保障期間を延長したり短縮したりできるタイプに入ることをおすすめします。

40歳のとき、70歳で保障が切れる定期保険に入っていたとします。その人が68歳で末期がんになったとして、普通の定期保険では70歳を超えてから亡くなると、保険金はゼロです。この時点で解約したとしても、返戻率がかなり低くなっていますから、返戻金にもほとんど期待できません。

一方、期間延長できるタイプの定期保険は、何歳まででも、また何度でも保障期間を延長できます。期間延長を繰り返していけば、71歳で死のうと90歳で死のうと、死亡保険金を受け取ることができます。

期間変更は契約した40歳時点に遡って行われるため、改めて健康チェックなどの審査をする必要はありません。末期がんであっても脳梗塞であっても、問題なく期間変更できますので安心してください。ただし、満期の2年前まででないと期間変更できないなど、保険会社ごとのルールはあります。

延長した分、責任準備金(貯蓄)に不足が生じますので、その帳尻を合わせるために保険料を支払わなくてはなりませんが、今まで払ってきた保険料が全部ゼロになってしまうことに比べれば、痛手とはならないでしょう。30年も延長すると、さすがに不足分が高額になってしまうので、5年だけ延長するなど、期間を短くして、追加で納める保険料を少なく抑えるようにします。

期間延長できる保険にはもう一つ、こんな使い道があります。

開業したばかりの頃は借金もあり、大きな保険にはなかなか入れません。それで保険料を安く抑えるために、保障期間の短い掛け捨ての保険に入っている人がいます。こういう場合、業績が安定してきてお金に余裕が出てきたタイミングで、保障期間を延長します。

すると、解約返戻金のピークがずっと後ろにずれることになります。70歳で引退したいと思うなら、返戻率のピークが70歳あたりに来るように期間を延ばすのです。こうしておいて、70歳で引退するときに解約すれば、多くの返戻金を手にすることができます。これを原資として退職金を支払えば、法人の経営を圧迫することはありません。

保障期間を短縮することもできます。

期間を短縮すると、先ほどとは逆に責任準備金に余剰が生じます。この差額が戻ってきますので、死去のタイミングが保障期間内にあれば、死亡保険金は入ってきます。

このように期間を変更できるタイプの保険であれば、病気や病院の経営状態によって臨機応変に対応することができます。

期間変更のできない保険の場合は、次のようなケースがありました。

院長先生が病気になり、余命が数年といわれた院長夫人がいました。院長先生はすでに他社で3億円の生命保険に入っていましたが、それは70歳で満期になる掛け捨ての保険でした。院長先生が余命宣告されたのは67歳のときでした。

院長先生は結局、69歳と3カ月で亡くなったのですが、随分後になってから奥さまは苦しいことを告白するように、こんな話をされました。

「こんなことをいうと人間性を疑われるかもしれないけれど、70歳までに亡くなってホッとしました」と。「夫に少しでも長く生きていてほしいと思う反面で、70歳を超えて生きてしまったら、保険がゼロになってしまうことが心配でした。もし、保険金が入ってこなかったら、病院を閉じるしかなかっただろうし、自分たちの生活もどうなっていたか分かりません。70歳までに、と願っている自分がとても嫌で、自分自身を呪いました」

この奥さまのような苦しい想いをさせないためにも、定期保険は期間変更のできるタイプを選んでいただきたいと思います。

②解約返戻金のない終身保険を低い金額で譲渡する

保険は、法人契約のものを個人に譲渡したり、個人契約のものを法人に譲渡したり、個人Aの契約したものを個人Bに譲渡したりすることができます。

譲渡する際は、解約返戻金の額で行います。譲渡の時点で解約返戻金が1000万円なら1000万円で買い取ることになります。

少々特殊な保険商品になりますが、解約返戻金がたまっていかない終身保険というものがあります。この商品は、解約返戻金が常に3万円や5万円といった極めて低い額になっています。ですから、いつでも3万〜5万円で権利をやり取りすることができます。

この商品を使うとどんなことができるでしょうか。

最初に、被相続人である父が契約者となり、娘を被保険者にした保険を購入します。死亡時に2500万円が支払われる商品で、掛け金が2000万円としましょう。相続税率が40%適用される人の場合、相続財産が2000万円減ったことで、約800万円の節税になります。

さて、父が亡くなり相続が発生したときに、この商品を孫(娘の子)に相続させます。保険そのものの相続財産評価額は3万〜5万円です。すると、被保険者である娘が亡くなったとき、孫のもとに2500万円が入ってきます。2000万円の掛け金に対して2500万円が支払われたのですから、約500万円の得です。

父の相続で約800万円が節税でき、さらに保険金で約500万円が増えました。トータルすると、約1300万円をほぼ無税で移転できたことになります。

③暦年贈与したお金で子や孫の保険に入る

子や孫に暦年贈与の110万円の控除枠内で贈与をし、それを保険料に充てさせます。普通に100万円を贈与すると、無駄に使ってしまうかもしれませんが、保険料なら無駄に消えていくことはありません。

子や孫にとっては毎回払う保険料が負担になりがちで、しばしば払いきれずに中断してしまうことがありますが、贈与で毎年保険料をもらえれば、ずっと続けることができるでしょう。

保険に入っておくと万一のときに安心ですし、貯蓄型の保険は長く置いておけば、それだけ解約時の戻りがよくなります。これからは公的年金もアテにならない時代になりますから、子や孫が現役を引退したときに、生活資金としてきっと役に立つはずです。毎年の贈与のお金が、子や孫のセーフティーネットとなって彼らの生活を守ってくれるのです。

子や孫はあなたの遺してくれたものの大きさに後になってから気づき、感謝の手を合わせるに違いありません。

④金利の高いドル建て生命保険を贈与する

③の方法で保険料を贈与し、ドル建ての生命保険に充当する方法も有効です。ドル建ての生命保険は、日本円よりも金利が高く設定されています。為替が変動することによるリスクはありますが、長期運用することでリスクを減らすことができます。為替レートのいいタイミングを待って解約すれば、損をすることはありません。

ドル建て保険で贈与しておくと、お子さんやお孫さんが海外旅行をしたり海外留学をしたりするときに使うことができて便利です。日本円を外貨に換えるには手数料がかかりますが、最初から外貨で持っておけば少なくて済みます。

日本経済は今後、先細りが予想されています。人口が減少し経済活動が低下していく一方で国の借金は1000兆円もあり、このままいけば、ほぼ確実にハイパーインフレが起こります。そうなれば日本円の価値は大きく下がるでしょう。このリスクヘッジのためにも、ドルで持っておくのがおすすめです。

リスクをカバーしてくれる保険を正しく選ぶことが大事

保険にはいろいろな商品があります。掛け金も保障内容も同じように見えて、期間変更ができるものとできないものがあったり、ひと口に終身保険といっても貯蓄できるタイプとできないタイプがあったりします。また、返戻率が契約してすぐにピークを迎えるものや、5年目だけピンポイントで90%以上に跳ね上がり、それ以外は数パーセントに留まるものもあります。保険の種類が違えば、使い方や使いどころが違ってきます。

保険というのはそもそもリスクをカバーするために入るものなので、本来はお客さまのリスクが何なのかを理解したうえで、それを補える商品をすすめなくてはならないのですが、実はここで紹介したような保険があることを知らない保険の営業マンが、巷には溢れているのです。

医療保険をメインに販売している人や、生命保険がメインでも経験の浅い新人、自社の保険商品しか知らない人、深くまで保険のことを勉強しない人などは、まず知らないでしょう。

私も長年、ファイナンシャルプランナーとして保険商品を扱ってきましたが、自分から情報を求めて勉強して、やっと知ることができたことがたくさんあります。保険は世の中のニーズに合わせて、新しいものができたり古いものが消えていったり、常に変化します。最新の情報をアップデートしていくための勉強は、今でも欠かすことができません。

保険のことをよく知らない保険屋は、大体はトンチンカンな商品を売りつけることになります。その結果、同じような保険にいくつも重複して入っていたり、リスクをカバーできない無駄な保険に入っている人がたくさんいます。

また、リスクはその時々で変化するため、こまめに見直す必要があるのですが、入ったことで安心してしまい、すっかり放置している人が大半です。売る側も売って満足してしまい、アフターフォローを怠っているケースがあります。

自分がベストな保険に入れているか、無駄な保険に入っていないかをチェックするには、保険の専門家に相談するのが一番です。ファイナンシャルプランナーの知識を備えた、正しい情報を多く持っている人、生命保険をメインに扱っている人、いろいろな保険会社の商品を扱っている人に相談するといいでしょう。