テクニック10 非医師の子には現金や不動産を組み合わせ相続させる

争族のほとんどは遺産分割の偏りや遺留分の侵害によって起こります。特に、後継者以外の子に不動産で相続させたり、死亡退職金や保険でキャッシュが渡るようにしたりして、後継者でない子が損した気分にならないように配慮することが重要です。争族が起きて裁判になると、みんなの心に傷がつき、家族がバラバラになってしまいかねません。

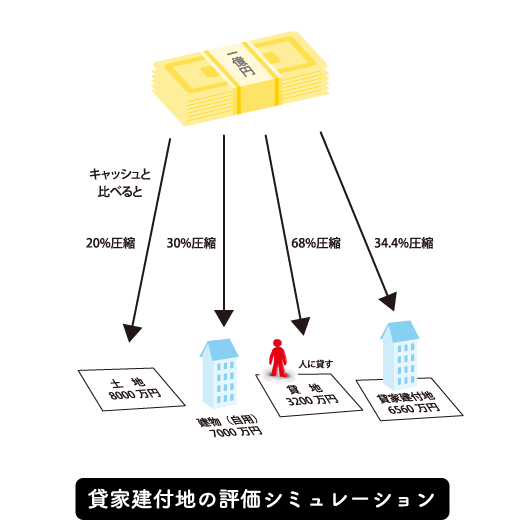

①賃貸不動産を贈与・相続する

相続財産の少ない子には、収益不動産を贈与もしくは相続させます。不動産で渡す理由は、現金より不動産にしたほうが相続税評価は下がるからです。また、賃貸不動産にしておけば家賃収入が期待でき、優良物件であれば長期的な収益も期待できるでしょう。

最近では、タワーマンションの高層階などが特に人気となっています。

タワーマンションは1戸あたりの土地の持分が小さいため、戸建てに比べて評価額を抑えることができます。マンション1戸当たりの固定資産税評価額は、同じ棟内であれば専有面積に応じて一律ですが、市場に売りに出したときは、眺望がよくステイタスも高い高層階のほうが人気は高いため、より高額で売れます。つまり、同じマンションでも低層階より高層階のほうが、節税効果が大きくなるのです。

ただし、最近はタワーマンション節税がブームになったことで、税務署も目を光らせるようになっています。相続した後すぐにマンションを売却すると、明らかな「相続税逃れ」と見なされて、税務否認されることがあるので気をつけなくてはいけません。

②死亡退職金を受け取らせる

被相続人が死去した際に、法人から遺族に死亡退職金を支払います。死亡退職金の原資は生命保険などで生み出すしくみをつくっておくといいでしょう。死亡退職金の基準額については、通常の退職金と同じ考え方となります。

退職金を受け取ると、受け取った人に税務が生じます。「またここでも税金か」とうんざりするかもしれませんが、大きなお金が動くと税金が生じるのはしかたのないことです。ただし、退職金には税負担の軽減が図られていて、かなりお得になります。

退職所得は「(退職金−退職所得控除額)×1/2」で計算されます。控除して残った金額に、さらに1/2が掛けられる点がポイントです。実際に受け取った金額の半分以下の額で、所得税を計算していいことになるのです。

控除額は勤続年数によって決まります。勤続20年以下の場合は、「40万円×勤続年数」です(80万円に満たない場合は、80万円)。勤続20年を超える場合は、「800万円+70万円×(勤続年数−20年)」です。

③生命保険金を遺産として渡す

被相続人に死亡保険をかけておき、相続が発生したら後継者でない子に支払われるようにしておきます。

この場合の死亡保険金は相続税の対象となります。法定相続人1人あたり500万円の控除があるので、相続人の数だけ保険に入っておくのがおすすめです。

ちなみに、死亡保険金は厳密にいうと相続財産ではありません。「みなし相続財産」の扱いになるので、相続税を計算する際には加算されますが、分割協議書を作るときには記載項目から外れます。そのため協議書だけ見ると、保険金をもらったことが分かりません。実際には保険金をもらっているのに「何ももらっていない」と言い出して、「遺産をもっと寄こせ」とごねる遺族が出てくるトラブルも起こります。事前に「君には保険金をあげるから、これを遺産と思ってくれ。協議書には載らなくても、きちんと君の財産になるから」と説明し、理解を得ておくようにしましょう。