リスクはあっても労働より割がいいのが投資

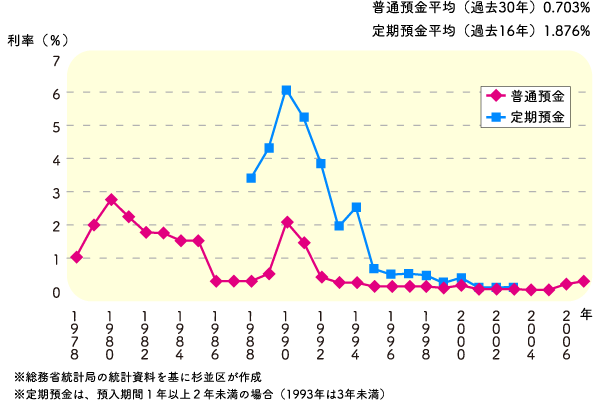

稼いだお金は、増やしていくことも考えていかなければなりません。しかし、みなさんご存知のように、いまは超低金利。銀行にお金を預けていても、金利はほとんどつきません。かつては普通預金でも2%程度の金利がついたのに比べると、長期では雲泥の差です。貯蓄だけではなかなか資産は増えません。

そこで、大事なのが「投資」の発想です。 フランスの経済学者、トマ・ピケティが書いて世界的なベストセラーになった『21世紀の資本』という本をご存知でしょうか。日本でも2014年に翻訳書が出版され、大きな話題を巻き起こしました。 本の内容は多岐にわたりますが、ピケティ教授の最も重要な主張は、資本収益率(r)≫ 経済成長率(g)ということです。

資本収益率(r)とは投資のリターンであり、経済成長率(g)とは労働などによる所得の伸び率です。

過去200年にわたる欧米のデータを調べたところ、一時的な例外を除き、一貫して投資によるリターン(r)のほうが、労働などによる所得(g)よりも割がいいというのです。

なぜ投資のほうが労働などによる所得より割がいいのか。ひと言でいえば、投資のほうがリスクを取るからです。リスクが大きい分、リターンも大きくなるということです。

もちろん、損する可能性もありますが、リスクをコントロールすることによって、全体の平均としてみれば、資本収益率が経済成長率を上回るのです。

では、どのようにして投資におけるリスクをコントロールするのでしょうか。

投資対象にはいろいろありますが、共通するのは元本保証ではないということです。投資時の価格と比べて大きく値上がりすることもあれば、元本を割って値下がりすることもあります。

「リスク」というと通常、「危ないこと」という意味に理解している人が多いのですが、投資の世界ではリスクとは「予想からのぶれ」の大きさのことをいいます。値上がりにしろ値下がりにしろ、予想の範囲内に収まるような投資対象はリスクが低く、予想を大きく逸脱するような投資対象はリスクが高いとされます。

そこで、リスクコントロールの基本は、なるべく「予想からのぶれ」を小さく抑えることになります。そのための方法として代表的なのが、「分散」と「長期」です。 「分散」とは文字通り、投資対象を複数に分散することです。投資ではよく、「卵をひとつのカゴに盛ってはいけない」と言われます。投資対象をひとつにだけ絞っていると、その価格が大きくぶれたとき、もろに影響を受けてしまいます。そこで、いくつかの投資対象に分けて資金を分散するのがいいとされます。

ただし、単純に投資対象を分ければいいわけではありません。たくさんの投資対象を持つことと、投資対象を分散するということは、意味が違います。

「分散」で大事なことは、値動きが異なる資産を組み合わせるということです。例えば、株式を例にとると、海外への輸出で稼ぐ製造業は為替の影響や海外の景気に大きな影響を受けますが、国内での売上が中心の小売業などはそうした影響をあまり受けません。そこで、こうした値動きが連動しない銘柄を組み合わせるのです。

リスクコントロールでもうひとつの基本である「長期」とは、投資を長期間続けることです。短期的に大きなリターンを得ようとして、利回りの高い金融商品に投資すると、時として大きく値下がりしてしまうことがあります。

それに対し、長期間で何回にも分けて買い付けていけば、価格のアップダウンが吸収されて安定したリターンを確保しやすくなります。毎回、同じ金額を買い付けていく「ドルコスト平均法」も同じ考え方に基づく投資手法です。

ただし、長期投資はリスクコントロールに有効とはいえ、価値の低い資産に投資していたら、どんなに時間をかけてもリターンが期待できないことはいうまでもありません。