キャッシュリッチほど多額の相続税で資産を奪われる

「開業医は相続税が多額になりやすい」という問題を考えてみます。

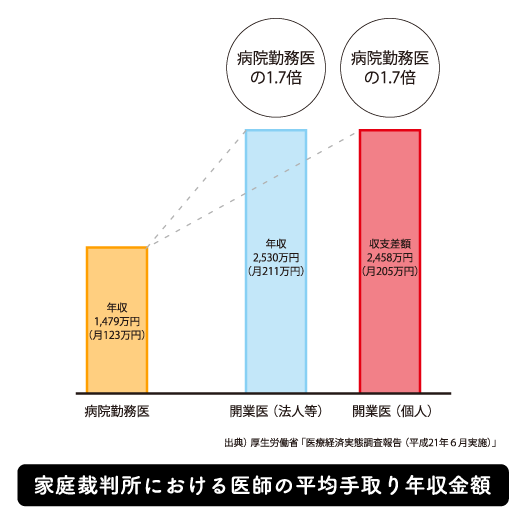

一般に開業医は収入が高額になりがちです。厚生労働省の調査によれば、内科で開業した場合の平均年収は、医療法人でも個人診療所でも約2500万円という結果が出ています(医療経済実態調査報告 平成27年実施より)。会社員の平均年収が415万円(民間給与実態統計調査 平成26年分)ですから、開業医はその6倍の収入を得ていることになります。

また、開業医は自分で引退時期を決めることができます。生涯現役を通す医師も少なくありません。すると、定年のある会社員よりも収入を得る期間が長くなり、必然的に個人資産は増えていきます。

その一方で、開業医は金融投資や資産運用、節税などにはあまり興味を持たない人が多い印象です。つまり、収入がそのまま預金として蓄積されていくため、個人資産のなかでも特に現預金の占める割合が高くなりがちです。

これが、相続税を多額にしてしまいます。

相続税を算出するときは、財産を「相続財産評価」という金銭的価値に置き換えて計算します。たとえば、土地なら路線価(相続税路線価は公示価格の8割程度)をもとに評価を出します。仮に公示価格が1億円の土地では、路線価はだいたい8000万円くらいの評価に下がります。すると、差額の2000万円分だけ相続税が圧縮されるのです。

それに比べて、現預金などのキャッシュには相続税の圧縮効果はありません。1億円なら1億円のままで計算されます。つまり、キャッシュを多く持っていれば持っているほど、相続税額が膨らんでいくということです。

とある開業医は、資産のほとんどをキャッシュで持っており、その額が10億円ありました。その状態のまま相続が起きると、相続税が最高税率の55%となるため、半分以上の5億5000万円が相続税で消えてしまう計算になります。

慌てて節税策を講じ、どうにか相続発生に間に合って納税は事なきを得たからよいものの、なんの対策もなく相続が発生していたら、一族の資産を激減させてしまうところでした。