第4章年収350万円から始めて、一生リッチに暮らす投資計画

狙うは中古物件の一棟もの

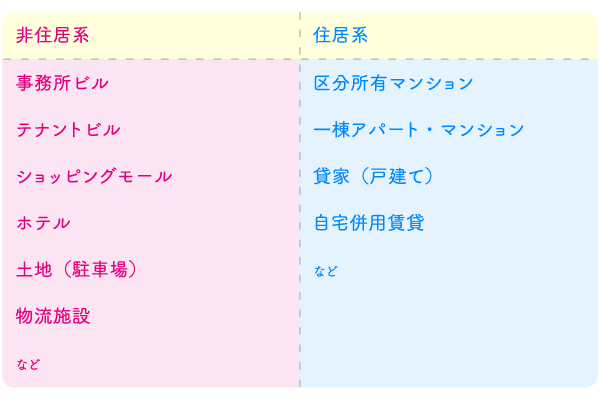

収益不動産にはいろいろな種類があり、大きく非住居系と住居系に分かれます。

非住居系事務所ビルやテナントビルは物件規模が大きく、賃料収入も大きくなります。しかし、利回りはそれほど高くなく、基本はキャピタル・ゲイン狙いです。立地が限られますし、金額が数億円規模になるので、個人投資家では銀行のローンを利用しにくいでしょう。

住居系のうち、区分所有マンションは、分譲マンションなどを1室単位で購入するものです。投資金額が少なくて済み、ローンも付きやすいといえます。しかし、新築物件(特にワンルーム)は価格が中古相場に比べて3割ほど高い傾向があります。新築も1年すれば中古扱いになります。1年ほどで3割程度、物件価格が値下がりする可能性があるのです。

また、区分所有マンションでは、管理費や修繕積立金がマンション全体であらかじめ決められており、自分一人で見直すことはできません。さらに、土地はマンションの所有者全員の共有で、自分だけ勝手に処分したりできず、将来の建て替えなどにも制約があります。

これらに比べると、一棟もののマンションやアパートは、一度に複数の住戸が所有でき、空室リスクのコントロールがしやすいのが特徴です。収入を生む建物のほか、土地についても自分の判断で処分できます。

ただし、一棟ものは売り物件の流通量が少なく、探すのが大変です。銀行ローンも意外に借りるのが難しく、専門家のアドバイスが重要です。逆にいうと、目利き力があればメリットが大きいといえるでしょう。

一棟ものでも新築物件がありますが、区分所有のワンルームと同じで中古相場より割高なことが多く、物件価格や賃料の値下がりリスクがあります。築浅物件も同じです。

そこで、私がお勧めしているのは築20年前後の中古物件です。築20年前後になると市場での価格や賃料はほぼ相場並みに下がりきって安定しています。それだけ価格や賃料の値下がりリスクが小さいのです。立地と将来の事業収支がしっかり説明できれば、ローンも比較的借りやすいといえます。

築20年前後の中古一棟ものは価格や賃料の値下がりリスクが少ないのでオススメです。